Guardar dinheiro ou até mesmo investir em algo que seja vantajoso não é tarefa fácil. Logo, controlar as quantias que entram e o que se gasta é importante. Dessa forma, os juros compostos podem ser uma ajuda para quem deseja investir um montante por um período de tempo.

Assim, os juros compostos seriam os cálculos feitos com o juros de um determinado tempo somados ao capital de novos juros em períodos seguintes. Logo, os juros compostos são representados por meio de percentuais.

Dessa forma, atualmente, os juros compostos estão sendo usados em cálculos úteis para problemas do dia-a-dia. Logo, os juros compostos oferecem maior rentabilidade se comparado ao sistema de juros simples. Assim, incidindo a cada mês sobre o valor já existente, a somatória dos juros compostos se torna acumulativa.

Conhecido também como juro sobre juro o sistema é o mais utilizado por bancos e em comércios. Para que o cálculo dos juros compostos possa ser feito é necessário o auxílio de uma calculadora científica ou com o auxílio do programa Excel.

Entendendo os Juros

Para entender como o sistema de juros compostos funciona é importante compreender o que significam necessariamente os juros. Logo, juros é o que se obtém ao emprestar dinheiro por certo período de tempo. Assim, os juros é a forma que a pessoa que empresta o dinheiro encontra de não ficar prejudicada pelo período sem o dinheiro.

Os juros também é o pagamento do acrescimento de um empréstimo e o atraso ou parcelamento de faturas feitas no crédito, por exemplo. Assim, um dos sistemas utilizados para calcular os juros é a inflação. Logo, no Brasil, a taxa utilizada é a chamada Taxa Selic – Sistema Especial de Liquidação e Custódia.

Os juros são divididos em diversas maneiras. Portanto, os juros podem ser simples, compostos, nominais, juros de mora, juros reais, rotativos, juros sobre o capital próprio entre outras modalidades.

Juros simples x juros compostos

O que diferencia os juros simples dos juros compostos é a base de cálculo da taxa. Assim, nos juros simples a cobrança ocorre no valor inicial. Porém, nos juros compostos a taxa é cobrada no valor final, do último mês.

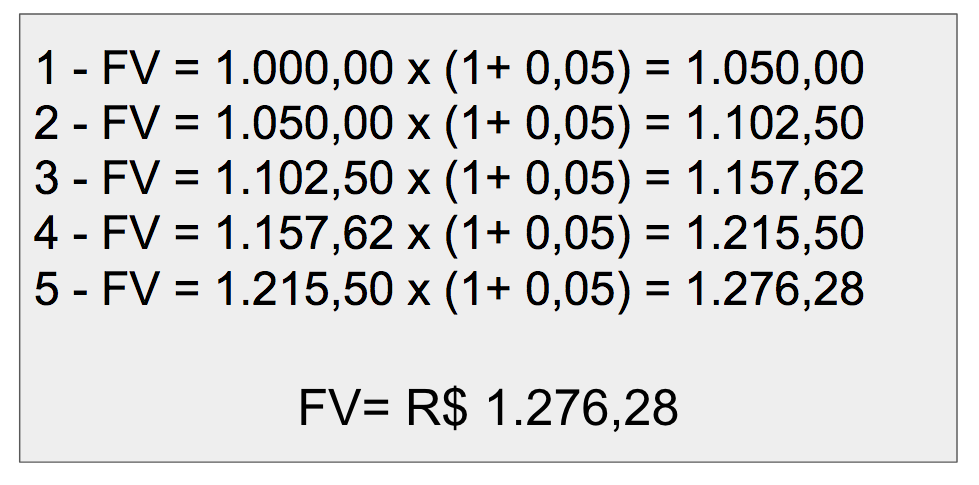

Dessa forma, o crescimento do valor investido é maior e mais rápido. Por isso, os juros compostos também são chamados de juros sobre juros. Veja o exemplo entre as duas formas de investimento com o valor de R$ 10 mil e considerando como 1% a taxa mensal:

Juros simples: Calculando 1% de R$ 10.000,00 = R$ 100, valor acrescentado a cada mês. Multiplicando esse valor por 12 meses, o montante final será de R$ 11.200,00;

Juros compostos: o cálculo inicial permanece o mesmo, R$ 100. Assim, no primeiro mês ficaria (1% de R$ 10.000,00), R$ 101 no segundo mês (1% de R$ 10.100,00), R$ 102,01 no terceiro mês (1% de R$ 10.201,00) e assim sucessivamente. Dessa forma, o valor final será de R$ 11.268,25.

Rentabilidade dos juros compostos

Com os juros compostos o valor investido cresce mais rápido se comparado com os juros simples. Isso porque, os juros de cada mês é calculado com o valor já existente. Porém, os juros só se tornam uma boa pedida quando calculados em investimentos. Assim, em caso de dívidas o processo é arriscado.

Um exemplo muito simples sobre como os juros podem ser traiçoeiros é em relação as faturas de cartões de crédito. Assim, ao atrasar ou parcelar o valor das faturas os juros que são cobrados se baseiam nos cálculos dos juros compostos. Logo, o valor cobrado se torna bem maior.

Os juros compostos podem ser utilizados para garantir um futuro mais tranquilo em relação ao dinheiro. Porém, para que os resultados venham é necessário poupar e apostar em investimentos vantajosos.

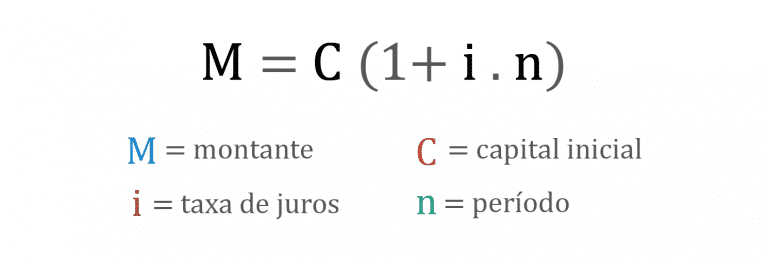

A fórmula utilizada para o cálculo dos juros compostos se resume em:

Investindo em juros compostos

Um investimento que tem despertado o interesse dos brasileiros é o chamado Tesouro Direto. Logo, a denominação se aplica à uma renda fixa gerando um valor todo final de mês, como se fosse um salário fixo.

Os investimentos que utilizam renda fixa como forma de aumentar os lucros se baseiam nos juros compostos. Assim, o Certificado de Depósito Bancário, Letra de Crédito Imobiliário, Letra de Crédito do Agronegócio, a poupança e outros são exemplos desse tipo de investimento.

Porém, é importante ressaltar que a poupança oferece uma maneira diferente no rendimento dos juros compostos. Assim, a poupança paga uma vez ao mês, ou seja, no dia de cada mês referente à primeira data do depósito. Logo, a poupança não remunera o investidor diariamente.

Porém, independentemente da forma como é feito o cálculo, o valor final é gerado pelos juros compostos. Assim, o benefício à longo prazo será o mesmo. Logo, quanto mais tempo o dinheiro permanecer investido, maiores serão os lucros.

Observe algumas simulações:

- O valor do investimento é de R$ 7.000,00 aplicados a uma taxa de juros mensais de 1,5%. Qual será o montante ao final de um ano?

C: R$ 7.000,000: 1,5% ao mês = 1,5/100 = 0,015t: 1 ano = 12 meses

M = C * (1 + i)tM = 7000 * (1 + 0,015)12M = 7000 * (1,015)12M = 7000 * 1,195618M = 8369,33

Montante final: R$ 8369,33.

- Calcule o valor do capital que, aplicado a uma taxa de 2% ao mês, rendeu em 10 meses a quantia de R$ 15.237,43?

M: R$ 15.237,43t: 10i: 2% a.m. = 2/100 = 0,02

M = C * (1 + i)t15237,43 = C * (1 + 0,02)1015237,43 = C * (1,02)1015237,43 = C * 1,218994C = 15237,43 / 1,218994C = 12500,00

Valor do capital: R$ 12.500,00.

Gostou de ler sobre os Juros Compostos e suas aplicabilidades? Então leia também sobre Setores da Economia, quais são, o que produzem e o que refletem?

Fontes: BTG Pactual digital, Brasil Escola

Fonte imagens: Carteira Rica, Economia UOL, Fato Novo, Alto Astral, Moblee, Me passa aí, Blog do Osvaldo Negrão